La durabilité constitue l’un des piliers de la performance des entreprises. Une nouvelle directive sur les rapports de durabilité des entreprises - la Corporate Sustainability Reporting Directive (CSRD)[1] est entrée en vigueur depuis le 5 janvier 2023. Elle impose de nouvelles règles de reporting en matières environnementale, sociale et de gouvernance. Elle remplace la directive européenne NFRD qui avait introduit l’obligation du reporting extra-financier. Cette réforme s’inscrit dans la nouvelle stratégie de croissance de l’UE : le Pacte vert pour l’Europe qui vise notamment la neutralité carbone en 2050.

L’objectif de la directive CSRD consiste à définir un langage normalisé et commun concernant les informations sur le développement durable afin de placer celles-ci au même niveau que les informations financières. Cette directive renforce les obligations des entreprises pour davantage de transparence.

En effet, elle reconnaît le concept de « double matérialité » selon lequel une entreprise doit rendre compte simultanément des questions de durabilité qui sont d'un part financièrement significatives en influençant la valeur de l'entreprise, et d'autre part importantes pour le marché, l'environnement et les personnes.

Cela signifie que les entreprises devront publier des informations détaillées et transparentes sur la manière dont les questions liées au développement durable (risques et opportunités) affectent leur propre activité (perspective extérieure) mais aussi apporter des informations quant à l'impact qu'elles ont sur les personnes et l'environnement (perspective interne-externe).

I. Les changements apportés par la directive CSRD

1° Un reporting respectant le cadre de la taxonomie verte européenne

A partir du 1er janvier 2024, la CSRD étendra le périmètre des entreprises soumises à des obligations en matière de reporting de durabilité. A terme, environ 50 000 entreprises devront se conformer à ces nouvelles règles - contre environ 11 700 avec la NFRD. La CSRD, ainsi que d'autres réglementations telles que la taxonomie de l'UE et le règlement sur la divulgation des informations relatives à la finance durable (SFRD), font partie du Green Deal européen : un ensemble de réglementations et de lignes directrices qui, selon la Commission européenne, "...transformeront l'UE en une économie moderne, efficace dans l'utilisation des ressources et compétitive...". Les entreprises qui souhaitent se conformer à un ensemble d'exigences minimales devront impérativement faire rapport au CSRD.

Le nouveau reporting doit donc bien intégrer les données demandées par le règlement européen de juin 2020 sur la taxonomie verte. Ce cadre européen demande de classifier les activités en fonction de six critères : l’atténuation du changement climatique, l’adaptation au changement climatique, l’utilisation durable et la protection des ressources aquatiques et marines, la transition vers une économie circulaire, la prévention et la réduction de la pollution, la protection et la restauration de la biodiversité et des écosystèmes. Les entreprises doivent ainsi anticiper les indicateurs de la taxonomie - point clé des nouvelles informations, avec une partie environnementale beaucoup plus exigeante que ce que demandait la DPEF sur des domaines tels que le climat mais aussi la protection de la biodiversité ou l’économie circulaire.

L’entreprise démontrera que son activité est :

- durable, si elle contribue substantiellement à l’un des six objectifs environnementaux (précités) sans causer de préjudice important à l’un des cinq autres objectifs et en respectant les critères sociaux de base définis par l’OCDE pour les multinationales et ceux de l’ONU relatifs aux droits de l’Homme ;

- transitoire, si elle permet de réduire l’impact environnemental dans un secteur pour lequel il n’existe pas d’alternative dite durable - comme par exemple, la production d’aluminium recyclé ;

- habilitante, si elle permet à d’autres activités de contribuer à l’un des objectifs. C’est par exemple le cas d’une activité favorisant la mobilité active ou la protection et la restauration de la biodiversité et des écosystèmes.

2° Ce que les entreprises doivent publier dans le rapport de durabilité selon la CSRD

1/ D’après la directive CSRD, le rapport de durabilité s’organise autour de trois thématiques :

L’environnement : le reporting devra apporter des informations concernant les émissions de gaz à effet de serre de l’entreprise, incluant les scopes 1, 2, et « si pertinent » le scope 3, mais aussi concernant l’adaptation, l’impact sur l’eau et les ressources marines, l’usage des ressources, l’économie circulaire, la pollution, ou encore l’impact sur la biodiversité et les écosystèmes.

Le social : cette partie intègre la promotion de l’égalité des chances, l’amélioration des conditions de travail et de rémunération, le respect des droits humains et des droits fondamentaux.

La gouvernance : cette partie inclut les explications sur le rôle des organes de gouvernance (charte éthique, politique anti-corruption), sur les relations avec les parties prenantes externes (fournisseurs, gestion et qualité des relations avec les partenaires commerciaux, engagements politiques tels que le lobbying) ou encore sur l’intégration de la question de durabilité dans les prises de décision, management des risques et mise en place d’organes de contrôle interne.

2/ Le reporting couvre 4 domaines :

1. La gouvernance des enjeux de durabilité ;

2. La stratégie et le modèle d’affaires de l‘entreprise ;

3. Les impacts, risques et opportunités ESG significatifs et leur gestion ;

4. Les objectifs et les indicateurs de performance.

3° Les trois niveaux d’information que les entreprises vont devoir anticiper :

La CSRD est plus prescriptive que la NFRD quant à la manière de procéder pour identifier les principaux impacts, risques et opportunités ESG sur lesquels articuler les rapports de durabilité. Elle prévoit l’obligation d’inclure dans le rapport annuel de gestion des entreprises concernées des informations beaucoup plus détaillées qui doivent permettre de comprendre non seulement les incidences de l’entreprise sur les questions de durabilité mais aussi la manière dont ces questions influent sur différents pans de l’entreprise[2].

Les entreprises devront fournir une analyse à la fois rétrospective et prospective. Cela signifie qu'elles devront partager des informations quantitatives (telles que l'impact mesuré à ce jour) et qualitatives (telles que les objectifs, la stratégie et l'évaluation des risques). Les entreprises assujetties pourraient être appelées à publier plus d’une centaine d’indicateurs environnementaux, sociaux et de gouvernance. Les 14 indicateurs du règlement de l’UE sur la publication d’informations de durabilité dans le secteur des services financiers (règlement SFDR de l’UE du 10 mars 2021[3]) et les 6 objectifs de la Taxonomie verte vont constituer une base de publication des données exigées pour le niveau d’information trans-sectorielles - dit « agnostique », c’est-à-dire le niveau général exigé pour toutes les entreprises, quels que soient leur secteur d’activité ou leur taille.

La CSRD classifie trois niveaux d’information :

1/ Des informations « agnostiques » communes à tous les secteurs :

- Elles favorisent une comparabilité maximale. Une première série de 12 projets de normes européennes (le « Set 1 ») d’information en matière de durabilité (European Sustainability Reporting Standards, ESRS) a déjà été publiée en 2022 par l’EFRAG (European Financial Reporting Advisory Group). Ils seront suivis de normes définitives après leur adoption par la Commission européenne prévue en juin 2023[4].

- Ce premier jeu comprend notamment des normes relatives aux questions environnementales - concernant le changement climatique, la pollution, les ressources aquatiques et marines, la biodiversité et les écosystèmes et l’utilisation des ressources et l’économie circulaire en particulier. L’EFRAG a proposé un certain nombre de critères ESG. Ils poussent les entreprises à aller encore plus loin dans l’analyse de ses impacts mais aussi des risques et des opportunités en lien avec les questions de durabilité. Par exemple, la biodiversité sera aussi prise en compte concernant notamment les questions liées à l’habitat, la restauration d’écosystèmes, les services écosystémiques, la diversité biologique[5].

- En outre, l’alignement avec les initiatives internationales a été renforcé dans le Set 1 afin de promouvoir le plus largement possible « l’interopérabilité » avec les initiatives de normalisation internationales et, par conséquent, éviter aux entreprises internationales de devoir fournir plusieurs reportings de durabilité. L’EFRAG a par exemple travaillé avec l’International Sustainability Standards Board, la Global Reporting Initiative (GRI) ou encore la Task Force on Climate-related Financial Disclosures (TCFD) afin d’aligner les concepts, les contenus et les exigences.

2/ Des informations sectorielles :

- Le but est de favoriser la pertinence au niveau d’un secteur d’activité donné. La plupart des sujets liés à la durabilité ne peuvent être pris en compte de façon pertinente que dans le cadre d'une approche sectorielle. Des normes seront développées pour dix secteurs sensibles d’ici fin 2023, avec pour objectif d’en couvrir 40 d’ici 3 ans.

- Le cadre européen du reporting de durabilité sera complété d'ici le 30 juin 2024 par des normes sectorielles. Il couvrira donc initialement dix secteurs et les 31 autres seront couverts les deux années suivantes. Les normes sectorielles s’appliqueront obligatoirement à toutes les grandes entreprises opérant dans un secteur donné.

3/ Des informations spécifiques :

- Les entreprises communiqueront également sur les enjeux de durabilité qui leur sont propres. Si nécessaire, de l’information spécifique à l’entité devra être fournie afin de couvrir l’ensemble des impacts, risques et opportunités significatifs identifiés.

- De plus, d'ici au 30 juin 2024, le cadre européen du reporting de durabilité sera complété par des normes spécifiques établies pour les petites et moyennes entreprises (PME) côtées et pour les entreprises non européennes. De la guidance volontaire pour les PME non côtées sera également publiée. Des standards pour les PME cotées seront développés ainsi que des lignes directrices pour les autres PME qui voudront les appliquer de manière volontaire.

4° Une évaluation de la « double matérialité »

La « double matérialité » signifie la prise en compte à la fois des impacts du contexte extérieur sur l’entreprise ainsi que les impacts générés par l’entreprise sur l’environnement.

Devront être identifiés tous les impacts négatifs et positifs potentiels sur les personnes et l'environnement, s’ils sont liés aux activités de l'entreprise et à sa chaîne de valeur.

Cela signifie donc que les entreprises devront publier des informations détaillées et transparentes sur la manière dont les questions liées au développement durable :

- affectent leur propre activité concernant les risques et les opportunités (perspective extérieure);

- ont un impact sur les personnes et l'environnement (perspective interne-externe).

Le concept de double matérialité reconnaît donc qu'une entreprise doit rendre compte simultanément des questions de durabilité qui sont : 1) financièrement significatives en influençant la valeur de l'entreprise et ; 2) importantes pour le marché, l'environnement et les personnes.

Le rapport de durabilité doit donc prendre en compte :

- Les risques et les impacts de l'entreprise sur l'environnement et la société, comme la perte de biodiversité ou des violations des droits de l'homme au sein de la chaîne de valeur.

- Les risques et les opportunités en matière de durabilité qui peuvent avoir un impact financier important pour l'entreprise, comme par exemple, une pénurie de matières premières ou des perturbations de la production dues à des conditions météorologiques extrêmes ou encore des risques réputationnels.

L’approche de matérialité a été clarifiée et simplifiée. L’entreprise devra fournir toutes les informations importantes pour couvrir l’ensemble des sujets significatifs identifiés lors de l’analyse de double matérialité.

5° Tous les pans de l’entreprise seront concernés

Avec la CSRD, tous les pans de l’entreprise seront concernés - en attestent ces exemples :

- En matière de risque et compliance, les entreprises devront décrire les risques principaux pour l’entreprise liés aux questions de durabilité et une description de la manière dont l’entreprise les gère ; et mettre à jour des systèmes de gestion des risques pour prendre en compte les obligations ESG.

- Les informations doivent concerner l’ensemble de la chaîne de valeur : les opérations, produits et services, relations commerciales et chaînes d’approvisionnement.

- Dans le cadre des relations avec les investisseurs, l’entreprise devra préparer et gérer les demandes de renseignements et de données des investisseurs concernant les références ESG de l'entité déclarante et les investissements réalisés.

- Concernant les questions liées à la gouvernance et au conseil d’administration, l’entreprise devra décrire le rôle des organes d'administration, de gestion et de surveillance en matière de durabilité ainsi que l'expertise et les compétences dont ils ont besoin pour remplir ce rôle ou encore leur accès à cette expertise et à ces compétences. Cela permettra de comprendre : la relation entre la durabilité et le modèle et la stratégie d'entreprise de l'entité ; la résilience de l'entreprise face aux risques liés à la durabilité ; les plans visant à assurer la compatibilité de l'activité et de la stratégie avec une économie en transition pour limiter le réchauffement climatique à 1,5°C.

II. Les entreprises concernées et le calendrier associé

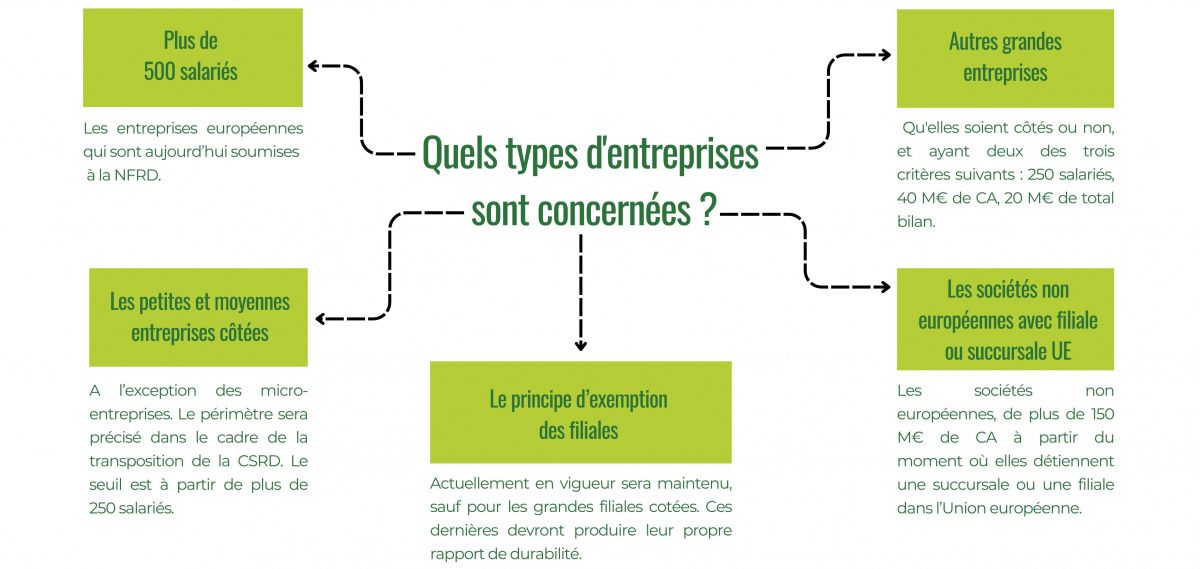

1° La CSRD définit dans son champ d’application 5 grandes catégories d’entreprises :

- Les entreprises européennes qui sont aujourd’hui soumises à la NFRD : les grandes entreprises de plus de 500 salariés.

- Les autres grandes entreprises, côtées ou non, qui dépassent, à la date de clôture, deux des trois critères suivants : 250 salariés, 40 M€ de CA, 20 M€ de total bilan. Le périmètre sera précisé dans le cadre de la transposition de la CSRD.

- Les Petites et Moyennes Entreprises côtées, à l’exception des micro-entreprises. Le périmètre sera précisé dans le cadre de la transposition de la CSRD.

- Les sociétés non européennes, de plus de 150 M€ de CA à partir du moment où elles détiennent une succursale ou une filiale dans l’Union européenne.

- Le principe d’exemption des filiales actuellement en vigueur sera maintenu, sauf pour les grandes filiales cotées. Ces dernières devront produire leur propre rapport de durabilité.

- Sur cette base, le périmètre d’application de la CSRD est beaucoup plus large que celui de la NFRD : le seuil de salariés est abaissé à 250 salariés ; il n’y a plus de restriction à certaines formes juridiques notamment, les S.A.S. et les S.A.R.L. seront désormais concernées ; la CSRD introduit une forme d’extra-territorialité et s’appliquera aux entreprises non membres de l’UE avec une activité dans l’Union.

2° Calendrier :

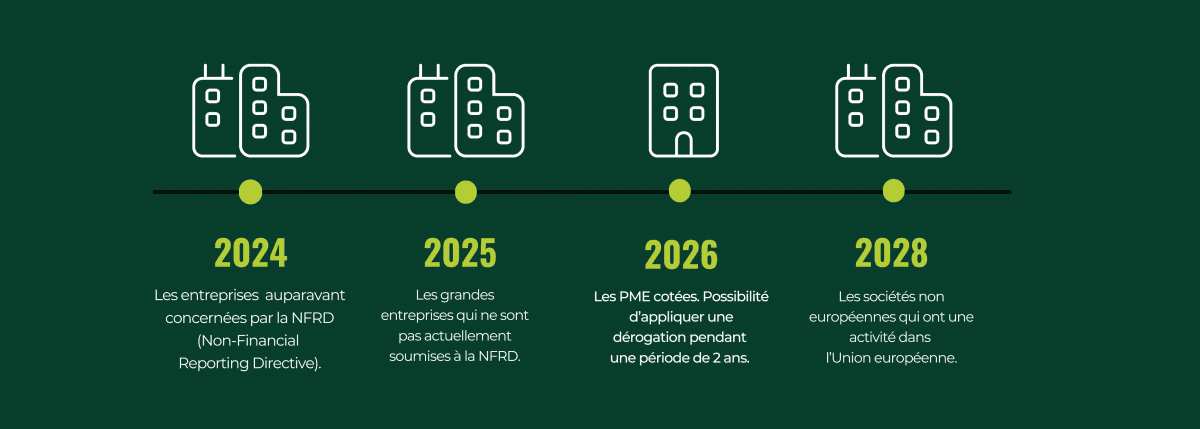

La CSRD s‘appliquera à partir de l’exercice 2024 (à savoir sur les données 2024 pour une publication en 2025) aux entreprises qui étaient concernées par la NFRD.

Elle s‘étendra ensuite progressivement entre 2025 et 2028 aux autres entreprises éligibles :

- L’exercice 2025 pour les grandes entreprises qui ne sont pas actuellement soumises à la NFRD.

- L’exercice 2026 pour les PME cotées. Les PME cotées auront la possibilité d’appliquer une dérogation pendant une période de 2 ans. Cela signifie qu’elles pourront être exemptées de l‘application de la directive jusqu‘en 2028.

- L‘exercice 2028 pour les sociétés non européennes qui ont une activité dans l’Union européenne.

III. La CSRD et la démonstration de l’impact des projets : un enjeu essentiel pour les entreprises et Reforest’Action

Pour répondre aux besoins des entreprises, Reforest’Action est conscient de la nécessité de pouvoir mesurer les impacts des projets à long terme grâce à des outils et des méthodologies robustes. D’une part, cela permet de mener des actions d’une façon pérenne et efficace grâce à la mise en place d’actions correctives si le projet le nécessite. Cela contribue à terme à la régénération d'écosystèmes stables, permettant de répondre efficacement aux enjeux climat et biodiversité. D’autre part, cela permet de soutenir l’indispensable transformation des entreprises. Démontrer aux entreprises l’impact des projets qu’elles soutiennent, et en particulier les projets d’agroforesterie dans les chaînes de valeur, contribue à favoriser leur adoption. Ceci est indispensable pour se conformer aux nouveaux cadres réglementaires et promouvoir une économie bas carbone et biocirculaire.

Reforest’Action s’est dotée en 2021 d’une cellule de Recherche et Innovation dédiée à la projection et à la mesure d’impacts. Un projet en développement – le Forest Information System, a pour objectif de fournir des solutions innovantes pour le développement et le suivi de projets (agro)forestiers et de leurs impacts sur les écosystèmes sur une période de 30 ans afin de soutenir leur stabilité. L’outil permettra d’une part de réaliser de la projection d’impacts basée sur des méthodologies robustes. Les projections seront confrontées dans le temps à la mesure réelle observée grâce au déploiement d’outils technologiques. Il fournira aux entreprises une analyse complète de l’impact de leurs actions, en fonction de leurs objectifs.

Le projet est considéré comme opérationnel sur le volet carbone, et se peaufine encore sur les volets biodiversité, sols et social qui sont en cours de développement et devraient voir le jour dans le courant de cette année 2023.

IV- Encourager les entreprises à transiter vers un modèle plus durable

La directive CSRD devrait encourager les entreprises à transiter vers un modèle plus durable. Elle permettra aux investisseurs en particulier, mais aussi aux consommateurs, aux décideurs politiques, aux organisations de la société civile et aux autres parties prenantes de disposer de toutes les données financières et non financières dont ils auraient besoin pour évaluer l'impact sociétal et environnemental des entreprises. En outre, elle aidera les entreprises (PME) à devenir plus attrayantes pour les investisseurs et les autres parties prenantes en améliorant les exigences en matière de divulgation. Enfin, elle permettra de fournir aux investisseurs des données non financières plus accessibles, plus approfondies et plus vérifiables qui leur permettront de prendre des décisions (ESG) mieux informées.

Le sujet de la normalisation du rapport de durabilité réinterroge ainsi profondément le rôle et la gouvernance des entreprises. Elles doivent se préparer et se conformer à ces nouvelles exigences. Elles peuvent aussi en faire un levier stratégique pour leur performance opérationnelle et de durabilité à long terme. Ceci représente un préalable indispensable à la mise en place de politiques RSE ambitieuses et transformatrices.

Dans ce contexte, chez Reforest’Action, nous pensons d’une part qu’il est nécessaire de soutenir les entreprises pour générer un impact positif avec des projets régénération. D’autre part, il est de notre devoir de les accompagner et de le soutenir en leur apportant des solutions adaptées et efficaces et dans une démarche d’amélioration continue. Les solutions que nous proposons aux entreprises permettent d’agir en ayant un impact sur le changement climatique, la restauration de la biodiversité, encore la préservation de la qualité de l’eau et des sols, ou encore en apportant des bénéfices auprès des communautés locales.

Références :

- La CSRD et les règles de reporting au plan européen : https://ec.europa.eu/info/business-economy-euro/company-reporting-and-auditing/company-reporting/corporate-sustainability-reporting_en

- Directive (EU) 2022/2464 of 14 December 2022 (CSRD), published in the Official Journal of the European Union on 16 December

- First set of drafts ESRS (European sustainability reporting standards) – EFRAG technical advice, 23 November 2022.

[1] Le 28 novembre 2022, le Conseil de l’UE a donné son approbation finale à la directive sur la publication d’informations en matière de durabilité par les entreprises, sur la base de la position du Parlement européen du 16 novembre 2022. Son entrée en vigueur a eu lieu le 3 janvier 2023. Voir : https://data.consilium.europa.eu/doc/document/PE-35-2022-INIT/fr/pdf Le reporting climat des entreprises était jusqu’ici régi, au niveau européen, par la directive 2014/95/UE (modifiant la directive 2013/34/UE, dite directive « comptable »), obligeant les entreprises de plus de 500 salariés à inclure, dans leur rapport de gestion, une déclaration non financière comportant entre autres un volet climat.

[2] La CSRD a aussi créé des normes de rapport de durabilité spécifiques aux PME côtées en bourse qui peuvent limiter leur rapport de durabilité aux informations suivantes :

- une brève description du modèle économique et de la stratégie de l'entreprise ;

- une description des politiques de l'entreprise en matière de durabilité ;

- les principales incidences négatives réelles ou potentielles de l'entreprise en matière de durabilité et les mesures prises pour identifier, surveiller, prévenir, atténuer ou remédier à ces incidences ;

- les principaux risques pour l'entreprise liés aux questions de durabilité et la manière dont l'entreprise gère ces risques ;

- les indicateurs nécessaires à la communication des informations susmentionnées.

Pour rappel, l'UE définit une PME comme une entreprise qui ne dépasse pas au moins deux des trois critères suivants : total du bilan : 20 millions d'euros ; chiffre d'affaires net : 40 millions d'euros ; nombre moyen de salariés au cours de l'exercice : 250.

[3] Les émissions de GES, empreinte carbone, l’intensité en GES des entreprises bénéficiaires d’investissements, l’exposition aux entreprises actives dans le secteur des combustibles fossiles, la part de la consommation et de la production d’énergie non renouvelable, l’intensité de la consommation d’énergie par secteur climatique à fort impact, les activités ayant un impact négatif sur la biodiversité, les rejets aqueux, la part de déchets dangereux, l’égalité salariale H/F, la diversité au sein des conseils d’administration, la violation des principes du Pacte mondial des Nations Unies et des principes directeurs de l’Organisation de coopération et de développement économiques (OCDE) à l’intention des entreprises multinationales, l’absence de processus et de mécanismes de contrôle du respect des principes du Pacte mondial des Nations Unies et des Principes directeurs de l’OCDE à l’intention des entreprises multinationales, l’exposition à des armes controversées).

[4] Initialement, la conformité aux ESRS devra faire l'objet d'une assurance modérée, avant d’envisager, à terme, une assurance raisonnable. En pratique, les entreprises devront d’abord déterminer si elles entrent dans le champ d'application de la CSRD et quand elles devront publier pour la première fois des états de durabilité selon les ESRS. Les défis dans l’application des ESRS varient selon que l'entreprise est déjà soumise ou non aux exigences de la Non-Financial Reporting Directive (NFRD) et selon l'État membre dans lequel elle est située. La NFRD ayant laissé une flexibilité importante aux États membres pour la transposition en droit national.

[5] EFRAG, [Draft] [European Sustainability Reporting Standard E4 Biodiversity and Ecosystems](https://www.efrag.org/Assets/Download assetUrl=%2Fsites%2Fwebpublishing%2FSiteAssets%2F11%2520Draft%2520ESRS%2520E4%2520Biodiversity%2520and%2520ecosystems%2520November%25202022.pdf)